|

|

|

MANUALETTO DI CONTABILITA’ DEGLI ENTI LOCALI per neofiti e per concorsi |

|

su www.bellesiamauro.it copyright 2010 |

|

|

|

6.1. Le caratteristiche generali del rendiconto

6.2. Il conto del bilancio

6.3. Il conto economico

6.4. Il conto del patrimonio

6.5. Il prospetto di conciliazione

6.6. Gli inventari

6.7. Gli allegati al rendiconto

6.8. L'iter di formazione e di approvazione del rendiconto

6.9. Il dissesto finanziario

![]() 6.1. Le

caratteristiche generali del rendiconto

Torna all'indice

6.1. Le

caratteristiche generali del rendiconto

Torna all'indice

Il rendiconto della gestione, ai sensi dell’art. 227 del Tuel, D. Lgs. 18 agosto 2000, n. 267, consiste in un documento complesso che comprende:

1) il conto del bilancio

Il rendiconto deve essere approvato dal Consiglio dell'ente entro il 30 aprile dell'anno successivo (comma 6 dell'art. 2-quater, D.L. 7 ottobre 2008, n. 154, aggiunto dalla relativa legge di conversione L. 189 del 4/12/08).

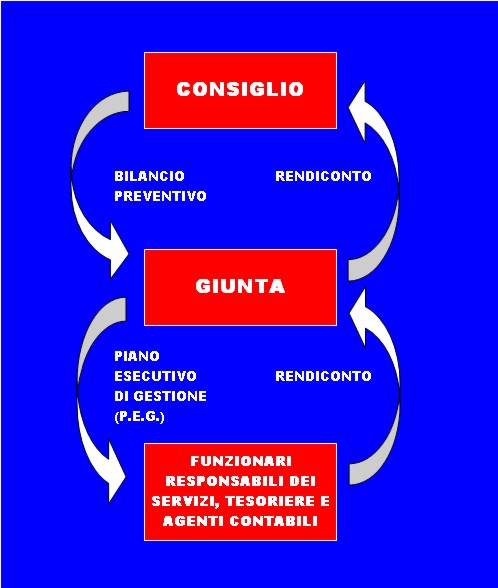

Il rendiconto, come pure il bilancio preventivo, si inserisce nei rapporti tra consiglio, giunta e funzionari responsabili dei servizi applicando il principio generale secondo il quale qualsiasi gestione, comportando l’esercizio di un potere, deve culminare nella resa del conto a chi ha conferito potere e mezzi.

Il rendiconto ha sostanzialmente una duplice funzione:

La contabilità fornisce, di conseguenza, le informazioni necessarie a valutare l’economicità e l’efficienza dei servizi pubblici in una tipica visione tridimensionale: finanziaria, economica e patrimoniale.

![]() 6.2.

Il conto del bilancio

Torna all'indice

6.2.

Il conto del bilancio

Torna all'indice

- previsione definitiva di competenza;

- residui attivi e passivi derivanti dal rendiconto dell’anno precedente;

- accertamenti ed impegni di competenza;

- residui attivi e passivi derivanti dal rendiconto dell’anno precedente riaccertati alla fine dell’esercizio;

- riscossioni e pagamenti divisi nelle gestioni competenza e residui;

- residui da riportare al prossimo esercizio divisi nelle gestioni competenza e residui;

- differenze tra previsioni definitive e accertamenti o impegni di competenza;

- differenze tra residui attivi e passivi derivanti dal rendiconto dell’anno precedente e residui attivi e passivi riaccertati alla fine dell’esercizio.

|

STRUTTURA DEL CONTO DEL BILANCIO

|

| ENTRATE | SPESE | |

|

Per ciascun titolo, categoria e risorsa,il conto del bilancio rileva:

|

Per ciascun titolo, funzione, servizio ed intervento, il conto del bilancio rileva:

|

|

¨ Per approfondimenti si rinvia a M.Bellesia www.bellesiamauro.it , "Manuale di contabilità e dei principi contabili degli enti locali", Gruppo Editoriale CEL, 2010.

![]() 6.3.

Il conto economico

Torna all'indice

6.3.

Il conto economico

Torna all'indice

Fra proventi del conto economico dell’ente locale figurano:- i tributi;

- i trasferimenti di parte corrente dello Stato e di altri enti pubblici;

- i proventi dei servizi pubblici e della gestione del patrimonio dell’ente;

- le concessioni edilizie (o oneri di urbanizzazione, per la parte applicata al finanziamento delle spese di manutenzione ordinaria del patrimonio);

- le rimanenze finali;

- gli interessi attivi;

- le plusvalenze patrimoniali e le sopravvenienze attive.

Fra i costi del conto economico dell’ente locale figurano:- i costi del personale;

- l’acquisto di materie prime e beni di consumo;

- le prestazioni di servizi;

- i trasferimenti;

- le imposte e le tasse;

- le quote di ammortamento;

- l’accantonamento al fondo svalutazione crediti;

- le minusvalenze patrimoniali;

- gli interessi passivi.

|

STRUTTURA DEL CONTO ECONOMICO |

|

| A | Proventi della gestione |

| B | Costi della gestione |

| A-B | Risultato della gestione |

| +C | +C Proventi da aziende speciali ecc. |

| -C | - C Costi da aziende speciali ecc. |

| A-B+/-C | Risultato della gestione operativa |

| +D | +D Proventi finanziari |

| -D | - D Oneri finanziari |

| +/-D | Proventi - oneri finanziari |

| +E | +E Proventi straordinari |

| -E | - E Oneri straordinari |

| +/-E | Risultato della gestione straordinaria |

| A-B+/-C+/-D+/-E | Risultato economico di esercizio |

![]() 6.4. Il conto del patrimonio

Torna all'indice

6.4. Il conto del patrimonio

Torna all'indice

|

STRUTTURA DEL CONTO DEL PATRIMONIO

|

| ATTIVITA' | PASSIVITA' | |

|

A) immobilizzazioni B) attivo circolante C) ratei e risconti D) ratei e risconti

- conti d’ordine |

A) patrimonio netto B) conferimenti C) debiti

- conti d’ordine |

|

Il valore di tutti i beni soggetti all’ammortamento è esposto nel conto del patrimonio al netto del relativo fondo di ammortamento; ad esempio, se un immobile è stato acquistato a 1000 ed è stato ammortizzato per 300, deve essere indicato tra le attività patrimoniali per 700.

La formazione e la stesura del conto del patrimonio è in stretta connessione al conto economico ed anche al conto del bilancio: infatti, dalla gestione finanziaria, tramite il prospetto di conciliazione, si ricavano i dati da inserire nel conto del patrimonio e nel conto economico.

![]() 6.5. Il prospetto di

conciliazione

Torna all'indice

6.5. Il prospetto di

conciliazione

Torna all'indice

Il percorso logico è il seguente: si prendono in considerazione gli accertamenti e gli impegni dell’esercizio considerato, che da elementi tipici della contabilità finanziaria, vengono trasformati in valori idonei a misurare, rispettivamente, le risorse acquisite (proventi) e le risorse consumate o impiegate nella produzione dei beni o servizi (costi). I proventi ed i costi, così determinati, confluiscono nel conto economico.

Gli accertamenti, gli impegni e gli altri dati risultanti dalla contabilità finanziaria vengono, inoltre, vagliati ed eventualmente rettificati al fine del loro inserimento nelle attività e nelle passività patrimoniali dell’ente.

![]() 6.6.

Gli inventari

Torna all'indice

6.6.

Gli inventari

Torna all'indice

I beni appartenenti agli enti locali si distinguono in beni demaniali e beni patrimoniali.

Fra i beni demaniali degli enti locali vi sono le strade, le autostrade, le strade ferrate, gli aerodromi, gli acquedotti, gli immobili riconosciuti di interesse storico archeologico ed artistico a norma delle leggi in materia, le raccolte dei musei, delle pinacoteche, degli archivi e delle biblioteche, i cimiteri e i mercati comunali (art. 822 C.C.).

I beni demaniali sono inalienabili e non possono formare oggetto di diritti a favore di terzi, se non nei modi e nei limiti stabiliti dalle leggi che li riguardano.

I beni appartenenti agli enti locali, diversi dalle specie indicate dalla legge come beni demaniali, rientrano tra i beni patrimoniali.

I beni patrimoniali possono essere indisponibili o disponibili.

Fanno parte del patrimonio indisponibile gli edifici destinati a sede degli uffici pubblici, con i loro arredi, e gli altri beni destinati ad un pubblico servizio (art. 826 C.C.).

I beni patrimoniali indisponibili non possono essere sottratti alla loro destinazione, se non nei modi stabiliti dalle leggi che li riguardano; diversamente dai beni indisponibili, i beni patrimoniali disponibili possono essere alienati o utilizzati senza limiti d’uso.

![]() 6.7. Gli allegati al

rendiconto

Torna all'indice

6.7. Gli allegati al

rendiconto

Torna all'indice

Al rendiconto (comprendente il conto del bilancio, il conto economico ed il conto del patrimonio) sono allegati:

Non costituiscono allegati al rendiconto, ma sono comunque documenti acclusi al rendiconto stesso il conto del tesoriere, il prospetto di conciliazione e la tabella dei parametri di riscontro della situazione di deficitarietà strutturale.

Sul rendiconto l’organo di revisione fornisce un parere, ai sensi dell’art. 239 del Tuel, D. Lgs. 18 agosto 2000, n. 267.

![]() 6.8.

L'iter di formazione e di approvazione del rendiconto

Torna all'indice

6.8.

L'iter di formazione e di approvazione del rendiconto

Torna all'indice

a) entro il 31 gennaio dell'anno successivo:

- entro un mese dalla chiusura dell’esercizio finanziario (termine così modificato dall'art. 2 quater del D.L. 7 ottobre 2008, n. 154, convertito con modificazioni nella L. 4 dicembre 2008, n. 189) il Tesoriere dell'Ente rende il conto della propria gestione di cassa (art. 226, del Tuel, D. Lgs. 18 agosto 2000, n. 267) sulla base dei modelli indicati nel D.P.R. 31 gennaio 1996, n. 194;

- entro un mese (termine così modificato dall'art. 2 quater del D.L. 7 ottobre 2008, n. 154, convertito con modificazioni nella L. 4 dicembre 2008, n. 189) dalla chiusura dell’esercizio finanziario l’economo e gli altri agenti contabili di cui all’art. 93, comma 2, del Tuel, D. Lgs. 18 agosto 2000, n. 267, presentano il conto della propria gestione (art. 233, del Tuel, D. Lgs. 18 agosto 2000, n. 267) sulla base dei modelli indicati dal D.P.R. 31 gennaio 1996, n. 194 e allegano quanto indicato dal comma 2, dell’art. 233 del Tuel, D. Lgs. 18 agosto 2000, n. 267 (Provvedimento di legittimazione, lista dei beni, copia degli inventari, documenti giustificativi della gestione, ecc..)

b) di norma entro febbraio dell'anno successivo:

- il servizio finanziario procede all’allineamento della contabilità di cassa dell’ente con le movimentazioni del tesoriere emettendo, se del caso, gli ordinativi di incasso ed i mandati di pagamento a copertura;

- il servizio finanziario provvede al riaccertamento dei residui attivi e passivi (art. 228, comma 3, del Tuel, D. Lgs. 18 agosto 2000, n. 267) e alla stesura dell’elenco dei residui attivi e passivi distinti per anno di provenienza (art. 227, comma 5, lett. c), Tuel, D. Lgs. 18 agosto 2000, n. 267);

- il servizio finanziario provvede alla redazione del conto del bilancio, del conto economico, del conto del patrimonio, del prospetto di conciliazione e degli altri allegati obbligatori (artt. 228, 229 e 230, del Tuel, D. Lgs. 18 agosto 2000, n. 267);

- si provvede alla stesura della relazione dell’organo esecutivo al rendiconto, ai sensi dell’art. 151, comma 6, del Tuel, D. Lgs. 18 agosto 2000, n. 267, nelle eventuali modalità indicate dal regolamento di contabilità dell'ente;

- l'organo esecutivo approva la proposta di deliberazione consiliare del rendiconto e dello schema di rendiconto (compreso di tutti gli allegati);

- la proposta di deliberazione consiliare del rendiconto e lo schema di rendiconto sono messi a disposizione dell’organo di revisione per la relazione prescritta dall’art. 239, comma 1, lett. d), del Tuel, D. Lgs. 18 agosto 2000, n. 267, nei tempi previsti dal regolamento di contabilità, comunque non inferiori a venti giorni. La relazione deve indicare l’attestazione sulla corrispondenza del rendiconto alle risultanze della gestione, nonché i rilievi, le considerazioni e le proposte tendenti a conseguire efficienza, produttività ed economicità di gestione. I

Il termine previsto dal regolamento di contabilità, non inferiore a 20 giorni, decorre dalla trasmissione all’organo di revisione della proposta di deliberazione consiliare di rendiconto e dello schema di rendiconto approvati dall’organo esecutivo;

- la proposta di deliberazione consiliare del rendiconto e dello schema di rendiconto deve essere messa a disposizione dei consiglieri prima dell’inizio della sessione consiliare in cui viene esaminato il rendiconto entro un termine, non inferiore a venti giorni, stabilito dal regolamento di contabilità (art. 227, comma 2, del Tuel, D. Lgs. 18 agosto 2000, n. 267);

c) entro il 30 aprile dell'anno successivo:

- il consiglio dell’ente approva il rendiconto dell’esercizio entro il termine del 30 aprile (termine così modificato dall'art. 2 quater del D.L. 7 ottobre 2008, n. 154, convertito con modificazioni nella L. 4 dicembre 2008, n. 189) dell’anno successivo tenendo motivatamente conto della relazione dell’organo di revisione (art. 227, comma 2, del Tuel, D. Lgs. 18 agosto 2000, n. 267;

d) dopo il 30 aprile dell'anno successivo:

- la deliberazione consiliare che approva il rendiconto diventa esecutiva dopo il decimo giorno dalla pubblicazione, ai sensi dell’art. 134, comma 3, del Tuel, D. Lgs. 18 agosto 2000, n. 267.

- le province, le città metropolitane, i comuni con più di 8.000 abitanti e gli altri comuni i cui rendiconti si chiudono in disavanzo o rechino l’indicazione di debiti fuori bilancio devono inoltrare il rendiconto alla Corte dei Conti - Sezione Enti Locali (art. 227, comma 3, del Tuel, D. Lgs. 18 agosto 2000, N. 267; art. 13 legge 26 febbraio 1982, n. 51);

- entro 60 giorni dall’approvazione del rendiconto l’Ente trasmette alla sezione giurisdizionale della Corte dei Conti il conto del tesoriere (art. 226 del Tuel, D. Lgs. 18 agosto 2000, n. 267) e il conto degli agenti contabili (art. 233 del Tuel, D. Lgs. 18 agosto 2000, n. 267) per la resa del conto giudiziale.

¨ Per approfondimenti si rinvia a M.Bellesia www.bellesiamauro.it , "Manuale di contabilità e dei principi contabili degli enti locali", Gruppo Editoriale CEL, 2010.

![]() 6.9. Il dissesto finanziario

Torna all'indice

6.9. Il dissesto finanziario

Torna all'indice

Fenomeni che rivelano lo stato di dissesto sono: l’esistenza di debiti nei confronti di terzi non contabilizzati (debiti fuori bilancio), evidenti difficoltà finanziarie per mancanza di fondi liquidi, impossibilità di mantenere gli equilibri di bilancio nel tempo.

Differentemente dalle imprese private, per le quali esiste il fallimento, l’ente locale deve comunque garantire i servizi istituzionali ed indispensabili alla popolazione, per cui tutta la procedura di risanamento finanziario, dopo aver accertato l’entità e le cause dei debiti nei confronti di terzi, è rivolta al ripristino nell’arco di più anni degli equilibri di bilancio e della sana gestione finanziaria.

Le procedure di risanamento prevedono la deliberazione consiliare dello stato di dissesto, la rilevazione della massa passiva, una serie di controlli da parte del Ministero dell’Interno, l’attivazione delle entrate proprie e degli altri mezzi finanziari disponibili ed infine l’approvazione di un bilancio stabilmente riequilibrato.

|

Il "Manualetto" di contabilità degli enti locali è la versione semplificata del nuovo "Manuale di contabilità e dei principi contabili degli enti locali", gratuitamente disponibile su www.bellesiamauro.it

|

|