CONTABILITA’

UNICA (FINANZIARIA, GENERALE ED ANALITICA) PER UNA MIGLIORE INFORMAZIONE DELLA

GESTIONE DELL’ENTE LOCALE: L’ESPERIENZA DEL COMUNE DI VICENZA

Marani Andrea (Capo Ufficio Contabilità Economica del comune di Vicenza)

1. INTRODUZIONE

· L’attesa del

nuovo ordinamento finanziario e contabile condizionava il processo di

ammodernamento hardware e software del comune di Vicenza.

La

pubblicazione in Gazzetta Ufficiale del D. Lgs. 77/95 sul nuovo ordinamento

finanziario e contabile degli enti locali fu, per i responsabili della

Ragioneria e dell’informatica del comune di Vicenza, un evento atteso da molto

tempo per due motivi principali:

1)

il

primo, per conoscere quale sarebbe stato il nuovo sistema contabile prescelto

per gli enti locali, a seguito delle spinte evolutive che si manifestavano

ormai da molti anni;

2)

il

secondo, per poter finalmente dare il via al grande progetto di ammodernamento

del sistema informatico, contabile e gestionale del comune di Vicenza.

Riguardo al primo punto, ci

si accorse già da subito che il D. Lgs. 77/95 avrebbe avuto enormi riflessi non

solo sotto l’aspetto prettamente ragionieristico, ma anche sotto gli aspetti

organizzativi e gestionali dell’intera “macchina comunale”.

Riguardo al secondo punto,

era chiaro che non si poteva uscire dalla palese situazione di stallo

contraddistinta dall’utilizzo di mezzi hardware e software ormai obsoleti,

senza vedere alla luce il nuovo ordinamento finanziario e contabile; infatti,

non era ipotizzabile investire risorse considerevoli nell’ammodernamento

dell’apparato informatico con il rischio di dover ricominciare da capo a breve

distanza di tempo.

· Le esigenze

informative interne e la complessità organizzativa del comune di Vicenza furono

i principali motivi della scelta della contabilità unica.

Sotto il profilo prettamente contabile si dette subito una grande importanza all’art. 74 del D. Lgs. 77/95 (contabilità economica): “Gli enti locali di cui all’art. 1, comma 2, ai fini della predisposizione del rendiconto della gestione, adottano il sistema di contabilità che più ritengono idoneo per le proprie esigenze”; ciò soprattutto alla luce dell’esperienza già avviata da qualche anno in materia di controllo di gestione.

La scelta del legislatore di

un sistema di contabilità economica semplificato che sfrutta le rilevazioni

finanziarie e le trasforma alla fine della gestione in rilevazioni economiche,

tramite l’utilizzo del prospetto di conciliazione [1],

appariva inadeguata nei confronti delle precise e pressanti richieste

informative del servizio di controllo di gestione, consistenti nel disporre in

tempi rapidi dei costi e dei proventi suddivisi per singolo servizio. A tale

scopo, già da tempo si era provveduto in forma extracontabile (al di fuori

della contabilità finanziaria), prelevando da varie fonti tutte le informazioni

possibili per calcolare i costi ed i proventi dei singoli servizi monitorati;

tale sistema soffriva, tuttavia, di un inevitabile margine aleatorio derivante

dalla mancanza di un sistema di rilevazione globale con i conseguenti controlli

di quadratura [2].

L’inadeguatezza del sistema

minimale di contabilità economica prevista dall’art. 71 del D. Lgs. 77/95 era particolarmente avvertita in riferimento

ai seguenti aspetti principali:

-

al

numero delle attività che si voleva monitorare (una settantina circa);

-

alla

grande mole delle operazioni effettuate chiaramente percepibili dal volume

delle risorse finanziarie gestite (200 miliardi circa annui di sole spese

correnti);

-

all’esigenza

di pervenire alla stesura di conti economici per singolo servizio in tempi

brevi non solo alla fine dell’esercizio, ma anche in periodi infrannuali al

fine di redigere tempestivamente report completi dell’andamento gestionale;

-

all’esigenza

di effettuare in qualsiasi momento dell’anno e su sollecitazione degli organi

politici o dei singoli dirigenti, analisi dell’economicità di alcune attività o

servizi al fine di facilitare corrette scelte amministrative del tipo make or

buy.

Le considerazioni suindicate

hanno comportato la scelta di optare per un sistema di contabilità unica a

partire dal 1 gennaio 1997 così composto:

1)

la

tradizionale contabilità finanziaria;

2)

la

contabilità generale con rilevazioni giornaliere a partita doppia che partendo

da una situazione patrimoniale iniziale e sulla base di un idoneo piano dei

conti, perviene, a fine esercizio, alla stesura del conto economico e del conto

del patrimonio complessivi di tutte le attività svolte;

3)

la

contabilità analitica che sulla base di una idonea codifica dei centri di costo

è in grado di disaggregare il conto economico complessivo (determinato dalla

contabilità generale) in tanti conti economici, quanti sono i servizi ed i

centri di costo prescelti per questa analisi; per non complicare troppo le

rilevazioni contabili, la contabilità analitica è tenuta, non a partita doppia,

ma a partita semplice.

Nel sistema di contabilità

unica, la contabilità finanziaria svolge un ruolo primario poiché da essa partono

i collegamenti informatici in grado di produrre le movimentazioni automatizzate

nelle contabilità generale ed analitica. Requisito essenziale per il buon

funzionamento del sistema è la possibilità di evitare le doppie registrazioni

come sarà indicato qui di seguito.

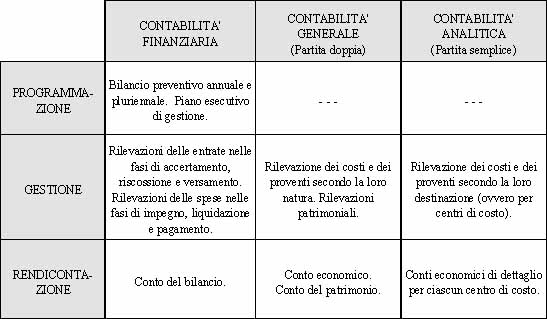

Il

grafico seguente evidenzia l’impostazione della contabilità unica nelle fasi di

programmazione, gestione e rendicontazione.

· I recenti

sviluppi dell’informatica sono stati un fattore determinante nella scelta di

optare per la contabilità unica.

Sotto il profilo informatico, si colsero subito le grandi opportunità offerte dalla più recente tecnologia dirette a creare, ad un costo contenuto, una vasta rete di computer in grado di collegare tutte le principali procedure utilizzate nella gestione dell’ente: la contabilità, la protocollazione, la gestione giuridica ed economica del personale dipendente, le deliberazioni della giunta e del consiglio, le determine e le liquidazioni dei dirigenti, l’anagrafe e lo stato civile, l’archivio, la gestione economale, l’informazione al Cittadino e così via.

L’intenzione

era quella di dare avvio ad un grande processo di ammodernamento e di

miglioramento delle procedure amministrative, standardizzando, informatizzando,

favorendo l’integrazione e l’utilizzo di archivi comuni ed eliminando le

duplicazioni; il tutto, ovviamente, il più possibile.

Nel

contesto sopradelineato, si creò un gruppo di lavoro con un programma

predefinito che poneva fra i primi obiettivi il cambio del software utilizzato

dalla Ragioneria e dal settore protocollo; successivamente, secondo una scala

di priorità, venivano la gestione del personale, delle deliberazioni, delle

determine e così via.

Il

cambio del software della Ragioneria fu ispirato dalla scelta del sistema di

contabilità unica; non fu una scelta facile e venne effettuato sulla base dei

seguenti criteri:

-

affiancamento

alla tradizionale contabilità finanziaria della contabilità generale (a partita

doppia) strutturata in modo tale da evitare, laddove possibile, le doppie

registrazioni prelevando i dati e le informazioni già presenti nella

contabilità finanziaria;

-

affiancamento

alla contabilità generale (a partita doppia) della contabilità analitica tenuta

a partita semplice in riferimento a predeterminati centri di costo;

-

versatilità

di collegamento tra rilevazioni finanziarie e rilevazioni in contabilità

generale, ovvero possibilità di scelta dei momenti più opportuni per collegare

informaticamente le rilevazioni finanziarie con quelle economiche (l’argomento

verrà trattato dettagliatamente nel prosieguo);

-

esistenza

di un adeguato numero di conti e sottoconti per quanto riguarda la contabilità

generale al fine di strutturare un piano dei conti consono alle esigenze

attuali e future dell’ente;

-

esistenza

di un adeguato numero di codici da abbinare ai centri di responsabilità ed ai

centri di costo in contabilità analitica;

-

efficienza

dei controlli automatici di quadratura tra la contabilità finanziaria, quella

generale e quella analitica;

-

la

possibilità di creare conti, sottoconti e aggregazioni varie temporanei o di

appoggio, da azzerare alla fine del periodo al fine di non bloccare o

sospendere inutilmente le rilevazioni finanziarie (registrazioni di impegni e

accertamenti, emissione di mandati e ordinativi di incasso, ecc.) per le

esigenze della contabilità economica;

-

possibilità

di effettuare agevolmente le rettifiche o le integrazioni di fine periodo;

-

esistenza

di archivi unici al fine di effettuare il minore numero possibile di

registrazioni o duplicazioni di operazioni manuali.

[1] Tale metodologia semplificata, indicata dall’art. 71 del D. Lgs. 77/95, viene comunemente denominata livello minimale di contabilità economica. Per approfondimenti si rinvia a Bellesia M., Nuovo manuale di contabilità per gli enti locali, CEL, Gorle Bg, in corso di stampa.

[2] Per approfondimenti si vedano: Bellesia M., Il controllo di gestione nel Comune di Vicenza, in Azienditalia n. 1/1996; Bellesia M., Il controllo interno di gestione: un manuale per gli enti locali, CEL, Gorle BG, 1997.